Avec la COVID, nous avons tous pu constater une accélération de l’adoption des usages numériques, à la fois dans nos habitudes de consommation média (ex : Netflix, jeux vidéo…) ou dans nos gestes quotidiens (ex : paiement sans contact). Mais ne vous y trompez pas : le paiement sans contact n’est que la partie visible de l’iceberg formé par d’innombrables nouveaux entrants dans les services financiers. Les choses semblent maintenant s’accélérer avec l’engouement autour des cryptomonnaies et des monnaies numériques émises par des banques centrales, notamment en Chine. La pression mise sur les banques traditionnelles est toujours plus forte, ces dernières peinent par ailleurs à s’aligner sur le confort et le niveau de services proposés par une nouvelle génération d’applications mobiles affichant une ambition sans limites.

Saviez-vous que les premières banques en ligne avaient été lancées il y a près de 25 ans (Banque directe, Cortal…). Si les bénéfices à l’usage étaient manifestes (frais réduits, disponible 24*7*365…), ces banques en ligne ne faisaient néanmoins que numériser l’existant.

Après plus de deux décennies de croissance et de perfectionnement, le secteur des fintechs est maintenant parfaitement mûr et propose des alternatives tout à fait crédibles aux offres bancaires traditionnelles. Mais ça, c’était avant la pandémie, car aujourd’hui le marché est en pleine accélération avec de nouveaux services et produits financiers qui peuvent laisser les néophytes perplexes :

- Le lancement cette semaine de Shiba, le pendant chinois du Dogecoin (Chinese Crypto Traders Are Pouncing on SHIB Coin Known as ‘Doge Killer’) ;

- La banque d’Angleterre qui lance sa CBDC (UK Announces New Central Bank Digital Currency Taskforce) ;

- L’alliance entre un opérateur sud-africain et le géant numérique chinois pour développer une plateforme mobile monétaire (Vodacom Partners With China’s Alipay To Create A Super App).

Ces trois annonces peuvent vous sembler très lointaines de vos préoccupations quotidiennes, pourtant elles ont un dénominateur commun : l’argent, sa gestion quotidienne et les facilités qu’offrent les supports numériques (What is a Central Bank Digital Currency and why should people prefer CBDC over bank accounts).

Personnellement, j’aime bien la simplicité du schéma ci-dessus, car il explique bien la différence entre le système bancaire traditionnel (avec ses nombreux intermédiaires) et les services qui sont proposés aujourd’hui. Voilà pourquoi j’aurai plutôt utilisé « Past » et « Present » pour caractériser les deux modèles et non « Present » et « Future ». En effet, à mesure que nous usages quotidiens basculent dans le numérique, ils gravitent autour de plateformes numériques qui prennent de plus en plus de place dans nos vies. Des plateformes qui finissent toutes par intégrer une couche de services financiers. Un « simple » mouvement de concentration permet alors de lier tous ces services au sein d’un nombre réduit d’applications mobiles. C’est ce qui s’est passé en Chine ces 10 dernières années avec l’avènement de Tecent et Alibaba (WeChat Pay and Alipay, payments that came from the East).

Une disparition progressive de la monnaie fiduciaire

Avec la COVID et les mesures de distanciation sociale, nous sommes entrés dans l’ère du commerce sans contact. Si les technologies existaient depuis longtemps, les usages ont réellement décollé l’année dernière : 47% des paiements par carte bancaire ont été réalisés avec le sans-contact en 2020. La première étape de cette évolution des usages est d’abandonner l’argent liquide (pièces et billets) au profit de sa carte bancaire. La deuxième étape est d’abandonner sa carte bancaire au profit d’une application mobile qui va l’émuler et vous éviter d’avoir à trifouiller dans vos poches ou sacs à main pour pouvoir réaliser un paiement (nous avons tous nos smartphones à portée de main). Je précise que c’est bien une deuxième étape, car les choses évoluent à des vitesses variables en fonction des pays : L’adoption du paiement mobile en Europe.

Il ne faut pas être devin pour comprendre qu’à terme, nous allons délaisser les cartes bancaires (en réalité de simples bouts de plastique avec une puce NFC collée dessus) pour utiliser des applications mobiles offrant plus de services (ex : analyse des dépenses) et surtout une bien meilleure sécurisation (authentification biométrique). Comme je l’avais anticipé l’année dernière (Le smartphone sera le sésame du déconfinement), les usages vont progressivement se concentrer sur le smartphone, à commencer par des gestes du quotidien comme payer sa baguette de pain.

Oui je sais, vous pourriez me dire que le porte-monnaie électronique a été déployé en France il y a près de 20 ans, sans succès. Vous noterez cependant que la situation est néanmoins très différente aujourd’hui dans la mesure où plus de 80% des adultes (ceux qui sont en âge de payer) possèdent un smartphone, et où les gestes sans contact rentrent petit à petit dans nos habitudes. Ceci étant dit, l’abandon total de l’argent liquide se heurte encore à des difficultés techniques et juridiques : 5 reforms necessary to create a truly cashless society.

Ce qu’il faut retenir, ce ne sont pas les irritants techniques qui subsistent pour le paiement mobile, mais la position très inconfortable dans laquelle se retrouvent les banques traditionnelles (Global Retail Banking 2021: The Front-to-Back Digital Retail Bank).

Une période dorée pour la fintech

Pour celles et ceux qui se posent la question, la fintech, contraction de Financial Technologies, désigne l’ensemble des sociétés innovantes qui utilise les technologies numériques pour repenser les services financiers et bancaires. Voilà plus de 20 ans que ces nouveaux entrants cherchent à grignoter le business très juteux des banques traditionnelles. À l’échelle de temps de l’internet, deux décennies représentent une très longue période, largement de quoi alimenter le marché en nombreuses innovations : What is Really New in Fintech et Fintech : le boom de l’économie alternative numérique.

Ne pensez pas que la fintech est préemptée par les startups américaines et anglaises, car notre écosystème national propose un ensemble très dense de services numériques : Cartographie 2021 des fintechs françaises.

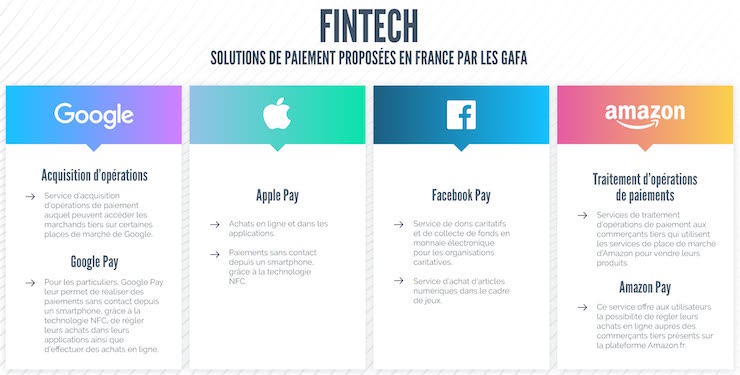

Comme vous pouvez le constater, la fintech française va bien, très bien. Ce qui est une bonne nouvelle si l’on veut éviter de renforcer la mainmise des GAFA sur les utilisateurs. Une perspective qui ne réjouit pas le Gouvernement (Enquête sectorielle « FinTech » : l’Autorité de la concurrence rend son avis). La consolidation d’acteurs nationaux, ou à défaut européens, est une très bonne chose, mais la partie est loin d’être gagnée, car Google et Apple restent extrêmement puissants et n’en sont qu’au tout début de l’intégration de leurs services (ex : Google Pay update adds grocery offers, transit expansions and spending insights et Apple thinks building credit should be a family affair).

D’autant plus qu’il y a les GAFA, mais également d’autres acteurs historiques en embuscade comme PayPal qui dispose de l’ancienneté, de la légitimité et des ressources nécessaires : PayPal wants to be an all-in-one super app. It has its work cut out. C’est d’ailleurs cette interview du patron de PayPal qui a inspiré mon article : PayPal CEO Dan Schulman: Cryptocurrency Is the Real Deal, And the Superapps Are Coming.

Au coeur de nos usages quotidiens, il y a la communication, l’information, le divertissement… des domaines que les GAFA maitrisent déjà. Il est donc tout à fait logique qu’ils s’intéressent au dernier bastion : les paiements et la gestion financière. Un levier de conquête et de rétention qui a d’ailleurs fort bien réussi aux géants numériques chinois.

Le paiement est le seul véritable moteur d’adoption des super apps

Voilà plus de 10 ans les smartphones et leurs places de marché d’applications existent. En occident, Google et Apple sont les seuls maitres à bord : ils maitrisent le matériel, le système d’exploitation, les applications natives et la distribution / monétisation d’applications tierces. C’est d’ailleurs cet abus de position dominante qui est reproché à ce dernier (Epic v Apple explained: What the trial is about, and what to expect). En Asie, la situation est différente, car cohabitent différentes versions d’Android (noyau + interface graphique + applications pré-installées) ainsi qu’une multitude d’app stores indépendantes. Cette atomisation a générée un phénomène naturel de concentration autour de méta-applications regroupant un ensemble de services, un sujet déjà abordé en 2019 : L’avènement des super apps.

Les super apps asiatiques fascinent le monde entier et aiguisent l’appétit de grands acteurs du numérique ou des télécommunications. Un récent dossier de la FEVAD fait d’ailleurs le point sur les acteurs en présence : Comprendre le modèle de WeChat et l’expansion mondiale des Super Apps.

WeChat est effectivement LE modèle que tout le monde essaye de copier : un empilement de services internes et externes reposant sur un portefeuille numérique. Si personne ne peut contester l’efficacité de ce modèle, nombreux sont ceux qui oublient que ce succès n’est pas apparu spontanément, il est la résultante de 10 ans d’efforts et surtout du soutien du gouvernement qui souhaitait limiter l’utilisation de l’argent liquide : Tencent super app WeChat celebrates a decade of influence in China’s online world.

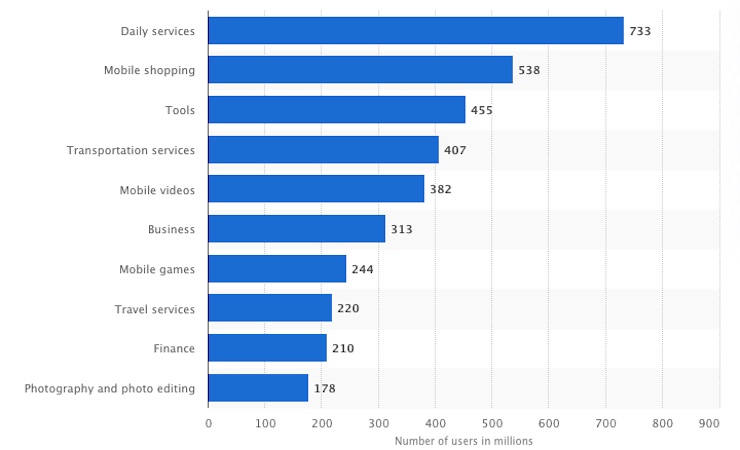

Une super app se définit aujourd’hui comme un portail de services mobiles permettant d’accéder à de nombreux usages du quotidien (achats, transports…). Le graphique ci-dessous classe ainsi les services tierces de WeChat en fonction de leur popularité (Monthly active users of WeChat mini-programs) :

Comme vous pouvez le constater, si les utilisateurs sont séduits par la praticité des services financiers, ils adoptent très rapidement les autres usages et modifient en conséquence leurs habitudes (WeChat Mini Programs Insights 2021). Les 850 millions d’utilisateurs quotidiens des mini-programmes de WeChat font saliver les services de paiement du monde entier qui cherchent tous à passer à la vitesse supérieure, notamment en Amérique du Sud : Après l’e-commerce, MercadoLibre veut devenir leader des paiements numériques en Amérique Latine et PicPay, the Brazilian mobile payments platform, files for an IPO on Nasdaq.

Est-il possible de créer une super app sans proposer à la base des services financiers ? Peut-être… c’est notamment le cas de GoJerk en Indonésie (initialement centré sur les transports) et de Air Asia qui semble réellement être l’exception qui confirme la règle (A Case Study From Airline Brand To ASEAN Super App).

Comme expliqué en début d’article, la gestion quotidienne de l’argent est une activité qui nous concerne tous, et pour laquelle les services proposés par les banques traditionnelles n’ont quasiment pas évolué en presque 30 ans. Les agrégateurs de services financiers innovants sont donc particulièrement bien placés pour séduire des utilisateurs en recherche de simplification et de praticité : crédits express (ex : les suédois de Klarna), paiements fractionnés (ex : Alma), fidélisation (ex : le système de cash back de Joko)…

Dans ce contexte, Lydia et PayLib semblent particulièrement bien placés en France pour contester la domination de Google, Apple ou PayPal : Lydia raises another $86 million to build a European financial super app. Encore faut-il que ces applications évoluent suffisamment vite et parviennent surtout à intégrer rapidement les fonctionnalités qui font défaut aux banques traditionnelles (Bitcoin is making all Revolut’s dreams come true). Je pense notamment aux cryptomonnaies et jetons cryptographiques, le nouveau terrain de jeu de PayPal et Ebay (Venmo adds support for buying, holding and selling cryptocurrencies et EBay officially opens its platform to NFT sales).

Une très forte volatilité des cryptomonnaies, dont profitent surtout les intermédiaires et le législateur

Même si vous ne suivez pas l’actualité du secteur IT, vous n’êtes pas censé ignorer que les crypto-monnaies sont en ébullition : Que se passe-t-il en ce moment avec les cryptos ? Plusieurs facteurs expliquent l’engouement actuel, notamment l’accès plus simple aux outils transactionnels et la volonté de nombreux utilisateurs de ne plus dépendre à 100% du système financier traditionnel : Why Is the Crypto Market Booming?

Pour celles et ceux qui se posent la question : les cryptomonnaies sont des monnaies numériques décentralisées reposant sur une blockchain, une infrastructure distribuée et sécurisée (via des algorithmes de cryptage) où l’historique de l’intégralité des transactions est partagé entre l’ensemble des membres du réseau. Le plus important n’étant pas le côté cryptage, mais la décentralisation.

…

…

…

…

…

Bon OK, en fait tout le monde se moque du niveau de sécurisation ou du principe de décentralisation, ce qui excite le marché c’est la très forte volatilité des cryptomonnaies et des produits dérivés de la blockchain, donc les potentiels gains rapides que l’on peut réaliser. Car il faut bien avouer que les principes de cryptage asymétrique ou de registres distribués sont complexes à appréhender pour un utilisateur lambda (Crypto fundamentals and NFTs), mais que les taux de croissance sont particulièrement impressionnants (à suivre sur CoinCodex).

Initialement utilisées par ceux qui voulaient réaliser des transactions en dehors du système traditionnel, le marché des cryptomonnaies s’est petit à petit transformé en terrain de jeu pour spéculateurs avides de gains rapides. Il y a maintenant près de 6.000 cryptomonnaies pour un valorisation globale qui dépasse les 2.500 MM$ alors qu’elle était sous la barre des 800M$ en début d’année (à suivre sur CoinMarketCap).

Vous noterez au passage que le côté anonyme et décentralisé est complètement abandonné par bon nombre d’utilisateurs qui utilisent des services en ligne de gestion de portefeuille numérique pour éviter d’avoir à le paramétrer eux même et surtout de télécharger / mettre à jour les 350 Go de la blockchain de Bitcoin. La profusion de services de ce type (ex : Binance, Coinbase…) facilite ainsi grandement l’accès à tout un panel de cryptomonnaies, des plus farfelues comme celle annoncée récemment par la némésis de Joe Exotic de Tiger King (Carole Baskin launches CAT, Her Own Cryptocurrency), ou des projets plus sérieux comme Chia dont le lancement récent a provoqué une mini-pénurie de matériels informatiques (Bittorrent Creator Bram Cohen’s Crypto Project Chia Sparks Hard Drive and SSD Shortages).

Très clairement, nous sommes dans la phase adolescente du développement des cryptomonnaies avec des usages et projets qui partent dans tous les sens (période de confusion où l’on oscille entre le désir d’autonomie et le confort de la dépendance parentale). Une période qui se calme donc petit à petit avec la généralisation des stablecoins et l’arrivée prochaine de la cryptomonnaie de Facebook (Les stablecoins sont-ils l’avenir des cyptomonnaies ? et Facebook-backed Diem aims to launch digital currency pilot later this year). En tout cas, ce qui est certain, c’est qu’avec cette ruée vers l’or numérique, ce sont surtout les marchands de pioches numériques qui s’enrichissent… à moins que des acteurs majeurs du numérique, qui bénéficie de la confiance des utilisateurs, se lancent sur le créneau (ex : Apple, Google, PayPal…).

N’allez pas croire que je fasse du prosélytisme pour les cryptomonnaies, car si je ne remets pas en cause les atouts de la finance décentralisée (Decentralized Finance Solutions: A Brief Guide), ces produits financiers ultra-volatiles vont se heurter à la volonté des gouvernements de protéger les plus naïfs (ex : encadrer fortement la recommandation de cryptomonnaies par des anciennes « stars » de la télé-réalité installées à Dubaï) et surtout pour taxer les plus-values (hé oui, personne n’est censé échapper à l’impôt).

Ceci nous amène à parler des monnaies numériques nationales.

L’avènement des monnaies numériques dans une économie dominée par les plateformes

Il y a 10 ans, la Monnaie Royale du Canada expérimentait une monnaie numérique pour faciliter les paiements mobiles (Royal Canadian Mint Invites iOS Developers to Join the MintChip Challenge). Cette initiative, malheureusement abandonnée en 2016 (ou plutôt revendue à un opérateur privé), était à l’avant-garde de l’évolution des monnaies fiduciaires. Plus récemment, le gouvernement chinois est allé encore plus loin en s’associant directement avec Tencent pour distribuer des bons alimentaires dématérialisés dans plusieurs grandes villes (Wuhan, Hangzhou, Nanjing…) afin de relancer la consommation locale en sortie de confinement : Local governments in China issue free digital coupons to stimulate consumption amid coronavirus pandemic.

Fort du succès de l’opération, et pour poursuivre son projet de faire disparaitre la monnaie physique, le gouvernement chinois est passé à la vitesse supérieure en faisant du développement de sa monnaie numérique nationale une priorité : China has given away millions in its digital yuan trials. This is how it works.

En faisant mes recherches, j’ai pu constater des informations contradictoires sur ce qu’est le digital renminbi et ce à quoi il sert. Avant toute chose : non, ce n’est pas une cryptomonnaie, car elle ne peut pas être minée et n’est pas décentralisée ; et non, ce n’est pas une initiative locale, car le gouvernement envisage à terme de s’en servir pour des paiements internationaux. Sinon, voici comment le yuan numérique fonctionne au quotidien :

- les e-yuans sont émis par la banque centrale de Chine, leur valeur est la même que les yuans, mais sont stockés dans un compte à part (il faut souscrire à une offre proposée par les banques ou fintechs affiliées) ;

- il n’est pas possible de retirer de l’argent à un distributeur de billets et les paiements ne sont autorisés que dans les commerces référencés (pour interdir le blanchiment ou les trafics) ;

- la validité des e-yuans peut être limitée dans la durée (pour éviter qu’il y ait trop d’argent qui dorme sur les comptes) et l’espace (pour favoriser l’économie locale).

La vitesse avec laquelle le e-CNY est déployé et l’ambition affichée par le gouvernement chinois inquiètent les économistes (China’s digital currency could be the future of money – but does it threaten global stability?), mais inspire de nombreux gouvernements, à commencer par les États-Unis (Accenture and Digital Dollar Foundation to trial United States CBDC this year), mais également l’Angleterre ou la Suède (Sweden pushes ahead with a digital currency rollout—just don’t call it a ‘crypto asset’). Visiblement, les choses ne sont pas si simples, d’autant plus pour des institutions centenaires comme les banques centrales (New digital currency study leads Swedish Central Bank to push back plans for digital currency, again!).

Rassurez-vous, en Europe nous avons le projet de digital euro qui avance lentement mais sûrement (à la vitesse des institutions européennes) : Christine Lagarde Says ECB Digital Currency Could Launch Within 4 Years.

Sinon, d’un point de vue fonctionnel, le yuan numérique s’apparente plus à un porte-monnaie électronique qu’autre chose. C’est l’équivalent de feu-Moneo, de Izly pour les étudiants, ou plus récemment du pass culture, voir des solutions de titres-restaurant comme Swile (ex. Lunchr). Je ne sais pas quelle est la feuille de route d’évolutions des e-yuans, mais pour le moment, c’est « simplement » une solution de paiement dématérialisée offrant de la simplicité, mais de nombreuses limitations. Ceci étant dit, n’allez pas penser que ces limitations soient une mauvaise chose, car elles sont en fait la solution à de nombreux problèmes, notamment les trafics, l’économie parallèle ou la paupérisation des campagnes. Au final, cette solution de paiement électronique est avant tout un projet citoyen et solidaire qui s’installe petit à petit dans le quotidien des Chinois (ex : pour acheter un titre de transport dans le métro de Shenzhen ou pour payer au comptoir.

Cette dimension citoyenne et solidaire me semble essentielle à la bonne compréhension des motivations du gouvernement chinois. Vous noterez au passage qu’il existe une forte similarité avec les nombreuses monnaies locales comme l’Abeille, la Pyrène ou L’Eusko que l’on trouve dans nos régions. L’idée est la suivante : plutôt que de distribuer des subventions ou des allocations en euros, avec le risque qu’elles servent à acheter des biens et services à l’étranger (donc à aggraver le déficit commercial), l’argent public est versé sous la forme d’une monnaie « bridée » valable uniquement auprès d’acteurs et agents économiques locaux. L’objectif n’est pas de remplacer l’euro ou de court-circuiter la Banque Centrale Européenne, mais de s’assurer que les fonds investis localement servent à irriguer l’économie locale, de créer un cercle vertueux : Les monnaies locales, des monnaies d’intérêt général !

En ce sens, une monnaie locale est réellement à considérer comme un instrument de relance ou de soutien à l’économie local et/ou solidaire. Le problème est qu’un tel projet coûte cher à mettre en oeuvre, car il faut émettre les billets et contrôler leur circulation. La solution serait donc de ne déployer les monnaies locales que sous forme électronique, de préférence sur les smartphones. À partir de ce constat, je ne peux que saluer la clairvoyance des autorités locales ayant mis en oeuvre de telles monnaies, dont le Pays Basque.

Au final, inutile d’aller chercher l’inspiration à l’autre bout du monde auprès de fintechs utilisant des technologies révolutionnaires (blockchains et cryptographie quantique). L’important est de se concentrer sur des innovations utiles au plus grand nombre, celles qui vont faciliter l’évolution des usages sans les bouleverser, et qui vont s’inscrire dans une démarche citoyenne et locale pour relancer l’activité économique des territoires.