Le 3 janvier prochain marquera le treizième anniversaire de la création du bitcoin. Au cours de sa courte histoire, la monnaie numérique aura défrayé la chronique avec des gains et des pertes spectaculaires, attirant les spéculateurs du monde entier. Plus généralement, la finance décentralisée (DeFi) fascine autant qu’elle effraie. Des réactions tout à fait compréhensibles, car nous sommes dans une phase de transition entre un ancien modèle qui s’essouffle (la finance traditionnelle) et de nouveaux modèles qui se mettent en place et redistribuent les cartes (reconfiguration des dynamiques du marché, transfert de pouvoirs et de richesses…). Oui, la DeFi est un pari risqué, mais salutaire face à un marché apathique qui a bien besoin d’un électrochoc.

Si vous suivez un minimum l’actualité numérique, alors vous avez certainement pu constater à quel point le marché s’emballe autour des cryptomonnaies et des NFTs. Dernières nouvelles en date : le nouveau Maire de Miami qui incite les habitants à épargner sa monnaie virtuelle avec une rémunération sous forme de rendements progressifs (Miami to Give Bitcoin Yield From MiamiCoin to Its Citizens) et Universal Music qui annonce la formation d’un groupe de musique composé d’avatars (The World’s Largest Record Company Is Creating an NFT Super Group).

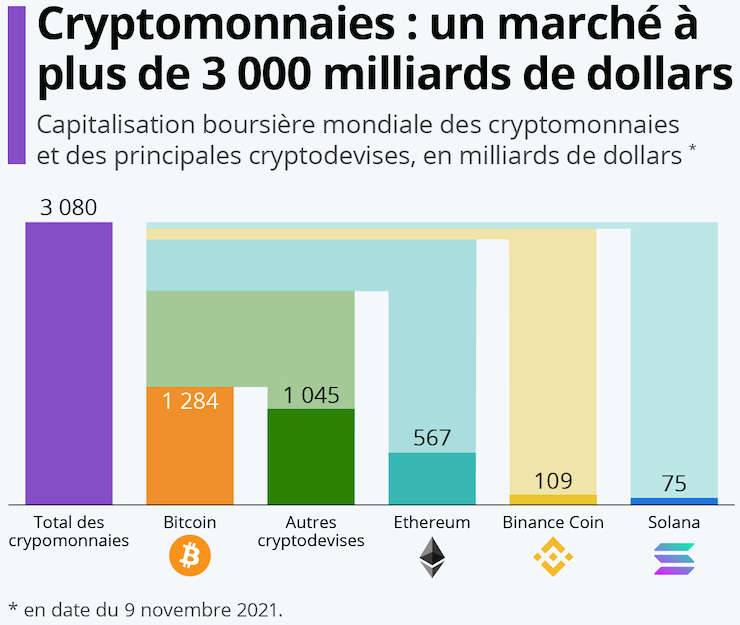

Y a-t-il une bulle spéculative de la blockchain ? Je ne saurais pas répondre à cette question, car si effectivement la croissance des cryptomonnaies est spectaculaire (un marché à 3 billions de dollars), elle n’est que l’arbre qui cache la forêt de nouveaux usages et surtout d’une approche alternative aux systèmes bancaires et financiers qui montrent leurs limites.

Cet article ne parlera pas des tendances du bitcoin ou de la blockchain, mais plutôt du bien-fondé des outils et supports financiers décentralisés. Mais avant cela, commençons par le commencement…

La fintech en force

Il y a 25 ans, naissaient les premières banques en ligne en France. Considérées avec méfiance par les clients au démarrage (ils avaient peur de ne plus pouvoir parler à quelqu’un), le modèle de banque à distance s’est petit à petit imposé comme une évidence et à entrainé dans son sillage une grande vague de désintermédiation pour une multitude de services bancaires et financiers.

Aujourd’hui, le secteur des technologies numériques financières (« fintech« ) est un écosystème particulièrement dense qui représente un marché proche des 10 billiards de dollars (10.000 milliards de $ : Global FinTech Market)

Si la valorisation du secteur peut vous sembler complètement délirante, elle correspond pourtant à une réalité : l’obligation pour tous les êtres humains de devoir échanger et gérer de l’argent (le « total adressable market« ). Mais l’important n’est pas tant le montant du marché que sa croissance constante sur les vingt dernières années ainsi que son accélération récente : Fintech daily active users increase by 337%.

Comme vous pouvez le constater, l’aversion du marché pour les secteurs en hyper-croissance est à géométrie variable : tant que ça ne baisse pas, on trouve ça bien. Cette semaine par exemple, les journalistes financiers se félicitaient du fait que le CAC 40 ait dépassé la barre symbolique des 7.000 points. Donc en synthèse : tant que l’adoption est forte, la croissance rapide n’est pas un problème (cf. Super apps, cryptos, monnaies numériques… comment la fintech accélère la transformation de nos usages quotidiens).

Pourquoi parler de la fintech en 2021 ? Parce que sa croissance ne peut être décorrélée de celle des cryptomonnaies ou plus généralement des produits financiers décentralisés.

DeFi = Finance décentralisée

Il y a 5 ans, je m’étais lancé dans une explication sur la blockchain (Définition, usages et enjeux des blockchains). Depuis, j’ai volontairement délaissé le sujet, car il était devenu très technique, quasiment inaudible pour les néophytes. Mais depuis, les choses ont changé, car l’attention s’est reportée non pas sur la technologie sous-jacente (la blockchain), mais sur les usages (cryptos, dApps, NFTs…), et là c’est tout de suite beaucoup plus intéressant, car nous avons des choses « concrètes » à nous mettre sous la main : des actifs numériques, des applications et services en ligne…

Pour résumer une longue et laborieuse explication, la finance décentralisée (« DeFi » pour « Decentralized Finance« ) correspond à un ensemble de produits et services bancaires ou financiers qui ne reposent pas sur des intermédiaires institutionnels, mais sur une infrastructure technique décentralisée. Donc oui, il est systématiquement question de blockchain et non, cela ne concerne pas que des geeks / complotistes / survivalistes. L’idée sous-jacente étant de rétablir l’équilibre entre les grandes institutions et les particuliers.

Là où les premiers usages de la fintech consistaient à numériser l’existant pour s’affranchir des contraintes physiques, puis à plateformiser l’existant pour fluidifier les échanges et enrichir l’expérience, la finance décentralisée est un réel paradigme par rapport au système bancaire traditionnel, car il s’en passe. Révolution ? Oui et non, car la finance alternative existe depuis de nombreuses années (crowdfunding, prêts entre particuliers, micro-dons ou micro-crédits…) et se porte plutôt bien : une étude de KPMG nous apprenait ainsi que 1,4 MM€ de fonds ont été collectés en 2018 par ce biais.

Après la fintech 1.0 et 20, la blockchain nous fait entrer dans une nouvelle phase de maturation des usages, la fintech 3.0 : Les enjeux de la fintech à l’heure de la finance décentralisée. Non, la blockchain n’est pas une nouvelle technologie magique, c’est une infrastructure technique qui permet de se passer (plus ou moins) d’intermédiaire et de proposer des services (plus ou moins) novateurs. Comme toujours, la réalité beaucoup plus subtile, car pour faire tourner des services financiers décentralisés, il faut assembler un certain nombre de briques techniques et faire intervenir de nombreux mécanismes issus de la finance traditionnelle : Deconstructing the Ethereum DeFi stack.

Rassurez-vous, et comme annoncé en début d’article, je ne vais pas me lancer dans une longue explication laborieuse sur le périmètre de la DeFi (le « quoi ? »), mais plutôt sur une réflexion autour de sa légitimité (le « pourquoi ? »). En effet, à la base de la finance alternative / décentralisée, il y a un système financier traditionnel à la limite de la rupture :

- des architectures informatiques à bout de souffle (reposant sur des Grands Systèmes conçus dans les années 70) ;

- des produits bancaires qui ne font plus rêver personne (qui a encore envie de se faire refourguer une assurance-vie ?) ;

- des pouvoirs publics qui ont beaucoup de mal à réguler les dérives et sont obligés de payer les pots cassés (ex : crise de 2008) ;

- des fondamentaux économiques qui ne sont plus pertinents avec des taux d’intérêts négatifs (une aberration imposée par la BCE depuis 2014)…

Si le système bancaire / financier était en bonne santé et apportait de la satisfaction aux clients et organisations, les alternatives ne rencontreraient pas un si grand succès. Succès qui alimente une croissance rapide. Croissance rapide qui inquiète les observateurs. La question à laquelle nous allons maintenant essayer de trouver des réponses est la suivante : y a-t-il une bulle spéculative de la finance décentralisée ?

Ce qui a motivé la rédaction de cet article est la croissance spectaculaire du marché de la finance décentralisée : DeFi Market Size Soared 335% to $85 Billion. Quelle que soit la façon dont vous abordez ce marché, il est manifeste que la croissance est forte, globalement forte car il y a eu des hauts et des bas. Le montant global du marché varie en fonction de ce que vous mettez dedans ou pas, le site CoinGecko l’évalue à près de 170 MM$ : Top 100 DeFi Coins by Market Capitalization.

Certains vous diront que le marché est indexé sur la valeur de l’Ether (l’unité monétaire utilisée pour rémunérer toutes les opérations sur la blockchain Ethereum), mais ça ne prendrait en compte qu’une partie du marché qui est en voie de diversification (cf. DeFi Infrastructure 101, Overview & Market Landscape).

Comme vous pouvez le constater, le marché de la DeFi est sur une tendance haussière avec un fort potentiel de croissance due à une diversification des supports et usages. Pour pouvoir anticiper l’évolution du marché de la DeFi, il faut se pencher sur celui de ses deux principaux usages : les cryptomonnaies et les NFT.

Une bulle qui enfle de façon chaotique, mais qui ne dégonfle pas

Nous arrivons ici à une partie essentielle de mon analyse. Comme nous l’avons vu précédemment, un certain nombre de personnes ou organisations fuient la finance traditionnelle, par conviction ou par nécessité, ou les deux. Mais une fois que l’on a sauté le pas, il est très dur de revenir en arrière, car les taux d’intérêt proposés par les institutions financières traditionnelles sont extrêmement bas (à la limite du risible), et car le potentiel de croissance des supports alternatifs reste très élevé. De plus, la fiscalité sur les plus-value est très sévère. Comprenez par là qu’investir dans la finance décentralisée ne se fait que dans un seul sens. Une configuration de marché à priori extrêmement dangereuse, mais qui reste très attractive, car le marché global est en croissance constante.

Si l’on prend le cas des cryptomonnaies, et plus particulièrement du bitcoin, on se rend compte que malgré les hausses et chutes spectaculaires, le nombre de portefeuilles actifs est en hausse constante sur les 10 dernières années.

Traduction : même si vous subissez une forte baisse, il y aura toujours de nouveaux arrivants pur éponger vos pertes, il faut juste être patient. D’ailleurs, ceux qui commencent à spéculer sur le bitcoin passent rapidement à d’autres cryptomonnaies pour chercher des gains toujours plus rapides (il existe plus de 6.000 « altcoins », monnaies numériques alternatives au bitcoin) ou de la stabilité (grâce aux « stablecoins », les monnaies numériques indexées sur des actifs réels). Nous obtenons un écosystème des cryptomonnaies qui s’auto-régule, mais comme le nombre d’utilisateurs est en croissance constante, la valeur totale progresse mécaniquement tous les ans.

Pour les NFT, c’est la même chose : il y a une évidente spéculation, mais comme elle est alimentée par d’un côté une forte demande (d’innombrables détenteurs de cryptos qui veulent diversifier leurs liquidités) et de l’autre par une offre virtuellement infinie (il se crée de nouveaux projets toutes les semaines). Résultat: un marché global des NFTs en forte hausse également soutenu par les nouveaux arrivants.

Si nous étions dans une configuration de marché avec une offre finie (ex : les cartes Pokémon de première génération), cette spéculation serait très dangereuse, mais comme nous sommes dans une configuration très différente avec un marché en croissance constante et aucune limite d’offre, les critères traditionnels d’analyse du risque ne sont plus pertinents.

Pour bien comprendre le contexte de la DeFi aujourd’hui, il faut revenir en arrière de quelques années et se souvenir qu’à une époque, on nous disait que l’internet coûtait trop cher et que les gens allaient s’en désintéresser parce qu’ils ont des habitudes qu’ils ne voudront pas abandonner. Internet (le web, les emails, le streaming…) s’est petit à petit imposé comme une nécessité dans un quotidien en pleine mutation. Il en va de même avec la finance décentralisée qui n’en est qu’à ses premiers balbutiements.

En synthèse, nous avons un marché hyper-dynamique avec d’un côté des investisseurs déçus ou méfiants envers les produits financiers traditionnels, motivés par l’appât du gain (d’autant plus avec les offres de « stacking » qui offrent des taux d’intérêt annuels de 7 à 8%) et terrorisés à l’idée de se faire ponctionner la moitié de leurs gains s’il leur venait l’idée de tout reconvertir en $ ou € ; et de l’autre, d’innombrables entrepreneurs qui se plient en quatre pour concevoir de nouveaux produits ou services.

À ce panorama, il faut ajouter les acteurs institutionnels qui commencent à s’intéresser de très près à la DeFi :

- des sociétés de courtage qui proposent des produits dérivés beaucoup plus faciles à acquérir pour les investisseurs lambda (ex : les ETF, « Exchange-Traded Funds« ) ;

- des législateurs qui encadrent les nouveaux entrants (la règle du Know Your Customer s’applique aux plateformes de gestion de portefeuilles) et font la chasse aux arnaques et arnaqueurs (les « shittycoins » dont les influenceurs domiciliés à Doubaï font la promotion) ;

- des banques centrales qui annoncent toutes le lancement prochain de la version numérique de leur monnaie (les CBDC pour « Central Bank Digital Currency« ), qui n’ont pas grand-chose à voir avec la DeFi, mais participent à l’élargissement du marché adressable (les particuliers qui réalisent qu’il existe peut-être une alternative viable au système traditionnel dont ils sont si déçus).

Initialement lancée par une poignée d’idéalistes, la DeFi est en train de petit à petit s’installer dans notre quotidien, au même titre que la banque en ligne à la fin du siècle dernier. Plusieurs signaux faibles nous confirment que l’attrait pour la finance décentralisée va bien au-delà du cercle des geeks, notamment la bataille que sont en train de se livrer les nouveaux maires de New York et de Miami pour faire de leur ville LA capitale mondiale de la DeFi (ils profitent de l’interdiction récente et très brutale imposée par le Gouvernement chinois : Bitcoin outlawed in China as country bans all cryptocurrency transactions).

L’avenir de la DeFi se décide-t-il à New-York, Miami ou Pékin ? Pas réellement, plutôt à Caracas, Kaboul ou Beyrouth.

Système financier alternatif ou bulle spéculative ? Oui !

S’il est très compliqué de prédire l’avenir de la DeFi, nous pouvons en revanche anticiper deux scénarios d’évolution :

- Soit la bulle éclate suite à une perte de confiance. Un scénario peu probable pour les raisons expliquées plus haut (afflux constant de nouveaux utilisateurs, investisseurs et promoteurs institutionnels…) ;

- Soit le marché continue de croitre et se structure autour de régulations imposées par les gouvernements ou grandes institutions (ex : FMI, BCE…). Scénario plus que probable, car tout le monde y gagnerait.

La vision occidentale que nous pouvons porter sur ce marché est que la DeFi est comme un gigantesque terrain de jeu pour les spéculateurs. Une vision plus équilibrée serait de considérer la DeFi comme une solution pragmatique aux pays avec un système économique / monétaire en faillite (ex : Vénézuela, Afghanistan, Liban…) : Au Liban et en Égypte, les cryptomonnaies comme remèdes à la crise, Crypto is now a crucial financial lifeline for millions. Plus généralement, la DeFi représente un espoir pour de nombreux pays du tiers monde qui ne bénéficient pas des infrastructures financières pour soutenir leur développement économique : How African refugees used bitcoin to build their own grassroots economy.

De ce point de vue là, la DeFi pourrait être un moyen de survivance, voir de retour à une forme de souveraineté économique pour de nombreux peuples. Le scénario idéal serait que les grandes nations aident les populations en détresse à mettre au point un système financier décentralisé qui puissent subvenir à leurs besoins sans subir les travers habituels (corruption, détournement des aides, pillages…). De quoi parlons-nous au juste : du FMI qui aiderait les pays africains à créer leurs propres cryptomonnaies ou services financiers décentralisés ? Oui pourquoi pas, vous avez une meilleure idée à par annuler leur dette et continuer à financer indirectement les guerres tribales ?

Un mal ou un bien nécessaire ?

Comme nous venons de la voir, la situation est beaucoup plus complexe que ce que les grands médias veulent bien nous montrer (un schéma qui se répète d’ailleurs dans de nombreux autres domaines). Encore une fois, je suis bien incapable de vous dire s’il y a une bulle spéculative autour de la DeFi et quel est le risque d’éclatement. Je pense néanmoins que la question n’est pas de savoir ce qui va se passer s’ils réussissent leur pari, mais plutôt ce que nous allons devenir s’ils échouent. Je ne vous cache pas que je ne suis pas très rassuré à l’idée que nous sommes condamnés à subir les affres d’un système financier qui remonte à Napoléon III (cf. Histoire de la banque par la Fédération Bancaire Française) et qui a fait plus de mal que de bien à l’humanité (concentration des richesses, paralysie économique…).

Loin de moi l’idée de jouer les démagogiques (« Ruinons les banquiers !« ), mais je constate néanmoins que jusqu’à preuve du contraire, la finance décentralisée est l’unique moyen à notre disposition pour briser des rentes de situation qui ont trop duré : banques, organismes de crédit, compagnies d’assurance…

Que vous le reconnaissiez ou non, la menace représentée par la fintech, et plus particulièrement la DeFi, motive les acteurs historiques à faire évoluer leur offre et leur fonctionnement (La banque, nouvel horizon de Western Union et L’essor des fintech accélère la transformation des banques traditionnelles), et c’est ce que nous devrions retenir.

Moralité : nous n’avons pas la DeFi que nous voulons, mais celle dont nous avons besoin. #CQFD